『マイホームを購入したいけれど、頭金はどれくらい入れたらいいの?』

『できるだけ貯金を崩したくない』

『頭金なしでも、家は購入できるの?』

こんな疑問を抱えていませんか?

実は我が家は、新築マンションを頭金ゼロで購入しました。

ファイナンシャルプランナーの無料相談を利用して、そこで受けたアドバイスを元に実践しています。

[chat face=”hoho.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]家計の事情は各家庭でちがいます[/chat]

今回は我が家の場合の例なので、この選択がすべてのご家庭に最適というわけではありません。

あくまで参考までにして、専門家に話を聞いて判断することを強くオススメします。

私は無謀にもマンション購入を決めた後に、家計の見直しに着手しました。

[chat face=”hoho.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]本当は購入前にマネープランを決めて動き出すのが1番安心![/chat]

無料のマネー講座なら、金融の基礎知識や家計の見直しについて、しっかり学べます!

しかもケーキ付き!

とっても勉強になるので、オススメです!

[blogcard url=”https://isohiyo-sing.com/moneyseminar”]

我が家のマンションの条件

[box05 title=”我が家の条件”]

- 地域:九州

- 新築マンション

- 購入価格:3,000万円代

- 間取り:3LDK

- 広さ:70㎡代

- 手付金150万円

[/box05]

マンション購入を決めてからまず悩んだのが、『頭金をどれくらい入れるのか』です。

契約と同時に150万円の手付金を支払っていますが、

- +αで頭金を入れるのか

- 頭金なしのフルローン

の2択で悩みました。

私の中で住宅購入といえば、

- できるだけ多くの頭金を入れる

- 残りを仕方なくローンにする

というイメージが強かったので、貯金を崩す覚悟でいました。

親世代に話を聞いてみた

私の実家も夫の実家も、ちょうど30年前にマイホームを手に入れました(新築戸建て)。

家づくりの先輩である親世代に、住宅ローンについて参考までに聞いてみました。

そこでわかった親世代の住宅購入資金の共通点は以下のとおり。

- 金利が高かったため、費用の2割ほどの頭金を入れた

- 固定金利の人が多数派

- 地方銀行で25年ローン

- 途中で一度、借り換えを経験

我々の親世代(60代)は金利がとても高かったため、ある程度頭金を貯めてからマイホーム購入に踏み切る人が多かったようです。

そのためマイホームを手に入れるのは、まとまった貯蓄ができる30代なかば~40代が一般的。

高金利でできるだけ早く返済した方がお得なため、20~25年くらいの期間で組んでいたそう。

まだ金利上昇の可能性があったため、家計の見通しを立てるために迷わず固定金利を選んだそうです。

また、ネット銀行などもまだないので、地方銀行を利用しています。

途中でどんどん金利が下がってきたため、借り換えをしてより安いローンに乗り換えています。

ファイナンシャルプランナーに無料相談

親世代の話を聞きましたが、やはり30年前と現在では日本の経済状況は大きくちがいます。

自分で抱え込んでもラチがあかないので、金融のプロに相談してみようと思いました。

ちょうど保険の見直しでファイナンシャルプランナーさんの無料相談を予約していたので、思い切って質問してみました。

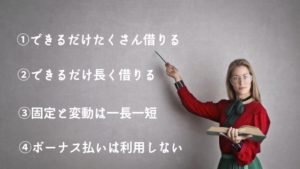

ファイナンシャルプランナーさんからのアドバイスを要約すると下記のとおり。

- できるだけたくさん借りる

- できるだけ長く借りる

- 固定金利と変動金利、どちらも一長一短

- ボーナス払いはオススメしない

順番に説明していきます。

①できるだけたくさん借りる

借りられるだけというのは、もちろん『無理のない範囲で』という前提の話です。

身の丈に合わない借金をしろという意味ではありません。

収入に見合った金額の購入金額の中で、できるだけ住宅ローンを利用するという意味です。

現時点の住宅ローンは、超低金利。

[chat face=”odo.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]0.4%代なんてものもあります[/chat]

ファイナンシャルプランナーさんにオススメされたのは、

- 貯金をくずして頭金を入れるよりも、金利の安い住宅ローンをできるだけ借りる

- 払う予定だった頭金を、住宅ローンの金利以上の利回りで運用する

という方法。

たとえば

- 住宅ローン:1%

- 運用利率: 2%

という条件の場合、その差は1%!

金利が上がってきて運用利率を上回った時に、繰り上げ返済をするといいそうです。

また、次の②でお話しする『団信』のメリットを最大限受けられます。

②できるだけ長く借りる

現在は35~40年の期間で借りられるローンが多いです。

できるだけ長く借りるのは、団信(団体信用生命保険)がついているから。

団信は、借主(つまり夫)が死亡または高度障害になった時に、ローン残金が全額免除になるという制度です。

[chat face=”hoho.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]住宅ローンを組む場合は、必ず団信に加入しなくてはいけません[/chat]

がんになったら、その時点で住宅ローン残高がゼロになる『がん団信』も今は人気です。

団信は、住宅ローンを返済し終えるまで有効。

金利の中にすでに団信保険料が含まれていて、生命保険付きのローンに入る感覚です。

万が一の時には住宅ローンがタダになるので、頭金の分は貯蓄をしておいた方が、残された家族のリスクを減らせるという考え方です。

ちなみに、①の『借りられるだけ借りる』の理由も、この団信にあります。

金利が安いうちはムリして繰り上げ返済などをせずに、長く借りておく方がリスクに対処できます。

[chat face=”ase.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]縁起でもない話ですが、万が一の時を考え備えることはとても重要[/chat]

③固定と変動、どちらも一長一短

これはある意味、賭けの部分が大きいので

『どちらがいい』

とは一概に言えないそう。

現在は超低金利時代なので、変動金利の方がお得に見えます。

[chat face=”ase.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]ただし変動金利には、金利の上昇というリスクがつきもの[/chat]

このままずっと低金利のままであれば変動がお得ですが、金利が上がった時には固定の方がお得になることも。

今後、金利がどうなるかは未知なので、このあたりは一概にどちらがいいという判断はできないそう。

固定金利がオススメな人は、

- 毎月の支払額を安定させたい

- 金利変動に一喜一憂したくない

変動金利がオススメの人は、

- 毎月の支払を安く抑えたい

- 金利が上昇しても対応できる収入や貯蓄がある

と教えてもらいました。

変動金利を選ぶ場合、途中で『固定金利』に変更ができるタイプを選んでおくと安心かも。

④ボーナス払いはオススメしない

理由は

『ボーナスはあくまで臨時収入で、必ずしも支給されるものではない』

からだそうです。

なので、ボーナス払いではなく、普段の月給で支払える範囲内で返済額を設定してローンを組む方が安心できます。

リーマンショックの時は、ボーナスカットで苦労した人がたくさんいたそうです。

実際にこの相談から数か月後に、コロナウィルスにより経済が不安定になりました。

[chat face=”ase.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]倒産やボーナスカットは現実にありえる話なのだと、ぞっとしました[/chat]

結局、我が家の選択は

我が家は

- 頭金なし・フルローン

- 手付金150万のみ

- 頭金で入れる予定だった預金を年2~3%で運用

に落ち着きました。

金利の上昇などで繰り上げをした方がいい状況になった時には、臨機応変に対応しようと思います。

それまでは貯蓄と資産運用をがんばります!

[chat face=”hoho.png” name=”ぴよ” align=”left” border=”yellow” bg=”none”]金利の動向には敏感にならないといけませんね[/chat]

今回は保険の見直しをするために無料相談を利用したのですが、住宅ローンについても詳しく丁寧に教えてもらえました。

まず手っ取り早く家計を節約できるのは生命保険の保険料なので、保険見直しの無料相談を強くオススメします。

\今なら無料相談で黒毛和牛もらえる/

生命保険のプロであるファイナンシャルプランナーへ無料相談!![]()